江苏省工程造价管理协会

JiangSu Engineering Cost Association

江苏省工程造价管理协会

JiangSu Engineering Cost Association

关闭

中正建设工程管理(苏州)有限公司 周卫东、钱祖斌

一、案例背景

某综合体建筑工程为公开招投标项目,合同金额2.29亿元,含基坑围护(桩基)、大型土石方、商业用房、住宅用房、道路、驳岸、排水、安装等专业工程。

二、争议问题

1、问题一关于发电机新组价问题:发电机台班机械费是否计取管理费及利润、扣除原发电机机械台班中的电费价是否计取管理费及利润。

2、问题二关于景观驳岸木桩的清单工程量计算问题,木桩是否按大头径计算工程量。

三、争议问题分析和处理结果

(一)问题一

1、争议问题:

签证的发电机台班价机械费是否计取管理费及利润。

2、争议问题分析

施工方意见

(1)新增发电机是因建设单位提供的电力负荷仅为1000KVA,实际现场需要3500KVA,无法满足现场施工要求,签证增加5台500Kw的发电机组用于桩基工程施工,发电机台班费用应视同为分部分项工程机械费,应计取管理费、利润。

(2)扣除原打桩定额中机械消耗的用电费为材料费用,不应计取管理费和利润。

(3)施工方认为如按造价处答疑解释,则两者同为机械费计取费用不统一有疑议。

审计方意见

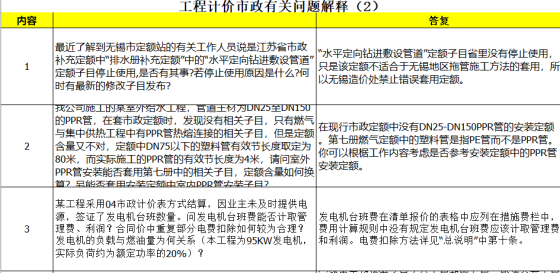

(1)审计方认为该发电机新组价应按工程计价市政有关答疑解释(2)处理意见更合理:“发电机台班费在清单报价的表格中应列在措施费栏中,费用计算规则中没有规定发电机台班费应该计取管理费和利润;电费扣除方法详见‘总说明’中第十条”。发电机台班费用计算规则中没有规定发电机台班费应该计取管理费和利润,则不应计取管理费和利润。

(2)电费扣除方法按“总说明”中第十条:“因本定额缺项而使用其它专业定额消耗量时,仍按本定额对应的费用定额执行”,扣除的电费为桩基工程定额综合价中机械费中材料的组成部分,机械费应按计价规则计取管理费和利润。

|

|

图1 苏州市工程计价市政专业有关问题解释

3、争议处理结果

审计方在原投标价基础上将所涉及的相关定额机械费中的电消耗量归零处理,对应的的管理费和利润同步扣除。关于造价处计价解释,是按定额计价工程执行的基础依据,新组价的发电机台班机械费不计取管理费和利润,扣除桩基工程定额机械台班中的电费及相应的管理费和利润。

因《江苏省施工机械台班费用定额》无320KW以上发电机台班定额,500KW组价有以下几点问题:

(1)发电机的台班油料消耗和发电机的效率利用问题;

(2)发电机实际台班量计量,现发电机组圴有发电时间码表,可以直接进行台班量的读取和计量;

(3)台班油料消耗的测算:查询厂商提供的油料消耗表、市场调研油料消耗并结合定额消耗量。参考《江苏省施工机械台班费用定额》中320Kw发电机定额消耗量,测算出500Kw发电机柴油耗量约565kg/台班。

|

|

表1 发电机台班定额平均测算消耗量分析表 |

|

||||||||||||

|

|

序号 |

功率(Kw) |

定额台班柴油油耗(kg/台班) |

平均消耗量(Kg/Kw台班) |

工作时间/台班 |

平均每小时油耗量(kg/Kwh) |

备注 |

|

||||||

|

|

1 |

30 |

48.3 |

1.61 |

8.00 |

0.20 |

按《江苏省施工机械费用定额》说明三、本定额每台班是按8小时工作制计算的 |

|

||||||

|

|

2 |

50 |

71.9 |

1.44 |

8.00 |

0.18 |

|

|||||||

|

|

3 |

60 |

73.2 |

1.22 |

8.00 |

0.15 |

|

|||||||

|

|

4 |

90 |

106.7 |

1.19 |

8.00 |

0.15 |

|

|||||||

|

|

5 |

120 |

154.8 |

1.29 |

8.00 |

0.16 |

|

|||||||

|

|

6 |

160 |

189.4 |

1.18 |

8.00 |

0.15 |

|

|||||||

|

|

7 |

200 |

241 |

1.21 |

8.00 |

0.15 |

|

|||||||

|

|

8 |

320 |

362 |

1.13 |

8.00 |

0.14 |

|

|||||||

|

|

9 |

500 |

565 |

1.13 |

8.00 |

0.14 |

参320Kw平均消耗量 |

|

||||||

|

表2 市场调研发电机台班定额平均消耗量 |

||||||||||||||

|

序号 |

功率(Kw) |

平均每小时油耗量(kg/h) |

平均每小时油耗量(kg/Kw·h) |

机械在1个工作班内纯工作时间(机械正常利用系数考虑0.875) |

市场燃油消耗率(kg/台班) |

备注 |

||||||||

|

1 |

75 |

15.7 |

0.206 |

7 |

115.36 |

|

||||||||

|

2 |

100 |

21 |

0.202 |

7 |

141.40 |

|

||||||||

|

3 |

150 |

31.5 |

0.200 |

7 |

210.00 |

|

||||||||

|

4 |

200 |

40 |

0.202 |

7 |

282.33 |

|

||||||||

|

5 |

250 |

52.5 |

0.203 |

7 |

354.81 |

|

||||||||

|

6 |

300 |

63 |

0.202 |

7 |

424.73 |

|

||||||||

|

7 |

350 |

73.5 |

0.200 |

7 |

490.82 |

|

||||||||

|

8 |

400 |

84 |

0.208 |

7 |

581.00 |

|

||||||||

|

9 |

450 |

94.5 |

0.208 |

7 |

654.41 |

|

||||||||

|

10 |

500 |

105 |

0.216 |

7 |

754.25 |

|

||||||||

从以上表1、表2对比可知,市场调研机械油料消耗水平,略高于定额测算量,且不同规格品牌的发电机械消耗率不同,本着依据合理、适当从严的原则,审计方测算出500Kw发电机台班柴油油耗值为565kg/台班。

柴油发电机实际为租凭,租赁费用中已经包含了设备折旧、设备维修养护费、运送设备的费用、设备维修人员的工资等。新组价在计取租凭费后,应扣除原定额台班中的大修理费、折旧费、经常修理费、安拆费及场外运输费等相关费用。

(4)审核结论:签证500Kw发电机,柴油送审油耗为626.6kg/台班,审核后油耗为565kg/台班,发电机台班管理费和利润不计取,送审单价为4920.14元/台班,审核单价为3737.25元/台班。

4、发电机单价合理性分析:

(1)本工程根据签证计量实际台班量和按租凭500Kw发电机,测算后电费全费用平均单价2.15元/kwh,下浮后1.87元/kwh。

表3 定额测算平均发电单价表

|

500Kw |

发电机审定合价(元) |

定额消耗电量(Kwh) |

发电单价(元/Kwh) |

|

下浮前 |

5418131.03 |

2525046.12 |

2.15 |

|

下浮后 |

4710873.66 |

2525046.12 |

1.87 |

(2)与其他定额电费对比分析

表4 与其他定额电费对比分析表

|

项目名称 |

水利定额 |

公路定额 |

建筑定额 |

|

电费单价(元/kwh) |

2.35~2.66 |

1.20 |

2.15 |

①、按水利定额计算

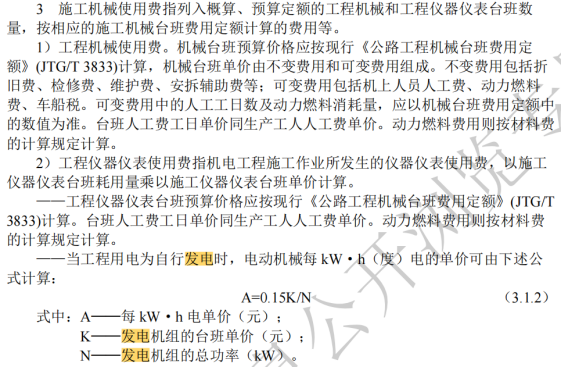

电费=(96.48+(6.45-3.38)×18.6)/(85×0.95×0.85)×1.03×1.02=2.35元/kwh(取系数下限值)

电费=(96.48+(6.45-3.38)×18.6)/(85×0.92×0.80)×1.05×1.03=2.66元/kwh(取系数上限值);

其中C=96.48(定额台班价)+(6.45(柴油施工期除税价)-3.38(柴油定额价))×18.6(定额柴油用量)

图2 水利定额电费计算方法

|

|

图3 水利定额设备台时费用

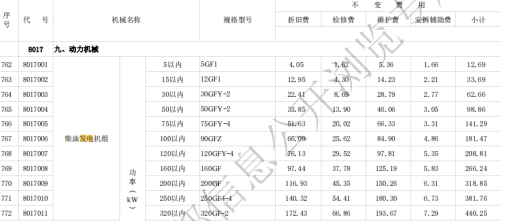

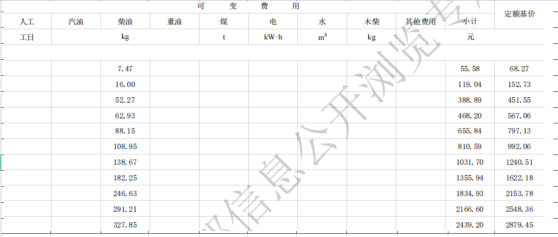

②、按公路定额计算:

电费=0.15×(440.25+6.45×327.85)/320=1.20元/Kwh

|

|

图4 公路定额电费计算方法

|

|

图5 公路台班定额柴油发电机组不可变费用

|

|

图6 公路台班定额柴油发电机组可变费用

从以上对比分析可知,建筑工程与水利工程的测算电费单价基本相符,但与公路工程的电费单价偏差较大,其原因如下:

1、水利工程机械台时费定额中台时功率较低,定额最大的机械台班功率为85KW;公路工程机械台班定额最大功率为320Kw。

2、水利、公路工程台班电费单价计算式均按自有施工机械进行计价,建筑工程测算单价是按租凭机械。

3、水利、公路工程施工机械效率均按单机设计的满负载工况,而本工程实际自发电施工机械难以达到预期的满负工况,导致发电机械发电机效率达不到利用效率。

4、本工程的台班单价是以实际现场签证台班量为依据,而水利、公路工程台班电费预算单价均按施工机械定额消耗理论所需台班量计算,其测算口径不一致。

本工程测算的台班单价,实际台班量已经有技术手段进行控制,控制难点一是单位台班的油料实际消耗量的计量;二是如何提高施工机械使用配置效率,避免发电机械的空置台班。

根据本公司结算审核积累的资料分析,实际租赁机械自发电预算单价因现场管理水平及油料价格的影响,其合理价格区间范围在1.6元/Kwh~2.2元/Kwh。

(二)问题二

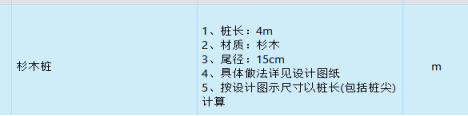

1、争议问题:图纸设计景观硬质驳岸砼基础下为桩径15cm、长4m密打桩处理。

标底编制时此项清单特征描述如下:

|

|

图7 圆木桩清单特征描述

审计按密打延长米计算木桩的数量(间距)的存在争议,其争议焦点在于尾径15cm是圆木桩大头径还是小头径问题。

2、争议问题分析

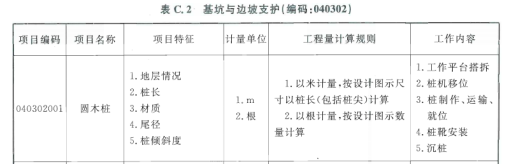

施工方意见:

(1)按市政工程清单计价规范,园木桩尾径未明确是大头径,还是小头径;且咨询有关部门目前对尾径无专业术语解释;

|

|

图8 圆木桩工程清单计价规范

(2)断面示意间距为桩中心间距15cm。

(3)认为此尾径为大头径,而非小头径。则涉及每延长米的桩的根数是=1/0.15=6.67根/m。

审计方意见:

(1)核查施工质量控制资料,进场报验材料是按梢径(小头径)进行抽测,其资料对应的尾径为小头径。

(2)核查标底价和投标价中的定额量均是按检测径15cm长4m,参GB4815-84《杉园条材料表》的平均值0.0945m3计价。

(3)会同参建单位对圆木桩进行了现场抽测,抽测了延长米8.5米、7.1米、12.6米三段,其密打根数分别为43根、36根、65根,计算后平均间距为19.58cm、其延长米数量为5.104根/m。

3、争议处理结果

(1)审计认为现场测量的实际数据,与根据小头径控制断面,根据大头径控制间距,也与根据检测径推算的大头径相符。

(2)质量控制资料说明尾径为小头径。

(3)项目参建各方形成共识:①监理单位质量控制时尾径15cm为小头径;②标底价、投标价均按材积表中平均值0.0945m3计取;③密打桩按大头径间距计算数量。

(4)计算过程:木桩视圆台体,则木桩平均截面积S(m2)=检测表材积(m3)/桩长(m),桩径(大头径)D=SQRT((S×2-(r/2)×(r/2)×3.14)/3.14)×2,=19.4cm。故密打后延长米的圆木桩根数是1m/(19.4cm/100)=5.15根/m。

(5)φ15cm杉木桩量送审量15990.42m,审定量12450.56m,核减量3539.86m,核减金额11.88万元。

四、案例思考与启示

1、应加大对定额的修编,现定额编制部分机械规格水平与实际市场实际机械设备已经不适应;建议定额修编时增加类似水利、公路工程自发电电费计算公式,以便统一计算标准;建议建设单位、监理单位应加强对签证量的计量控制,为工程结算提供合理、准确的数据。

2、建议计价解释明确发电机台班不计取管理费、利润,避免发电机械新组价同为机械费用,计取费用不统一产生歧议;加强施工自发电机械的方案审核管理,增加机械使用效率,减少无效发电情况的发生。

3、提高清单编制的水平,在现的工程量清单计价规范中,园木桩无尾径的专业名词解释,清单规范中“尾径”的清单描述建议与GB4815-84木材材积表中专业术语“检测径”保持统一;或在清单编制时清单特征增加“尾径”为小头径的备注,以免产生歧议。

版权所有:江苏省工程造价管理协会 苏ICP备14016241号

地 址:南京市鼓楼区江东北路301号滨江广场1栋25层 邮 编:210036

技术支持:南京睿恒智晟软件科技有限公司 服务电话:025-83379627

官方微信公众号

官方微信公众号